行业动态 | 10 月 23 日至 24 日,特斯拉公布财报,EPS 不降反增 9%,盘后涨超10%; SK 海力士三季度营收、利润均创历史新高;加拿大央行四连降,宣布大幅降息 50 个基点;美债收益率集体涨至 4% 关口上方;美联储褐皮书出炉,通胀压力继续缓和。

特斯拉财报强劲,盘后涨超 10%

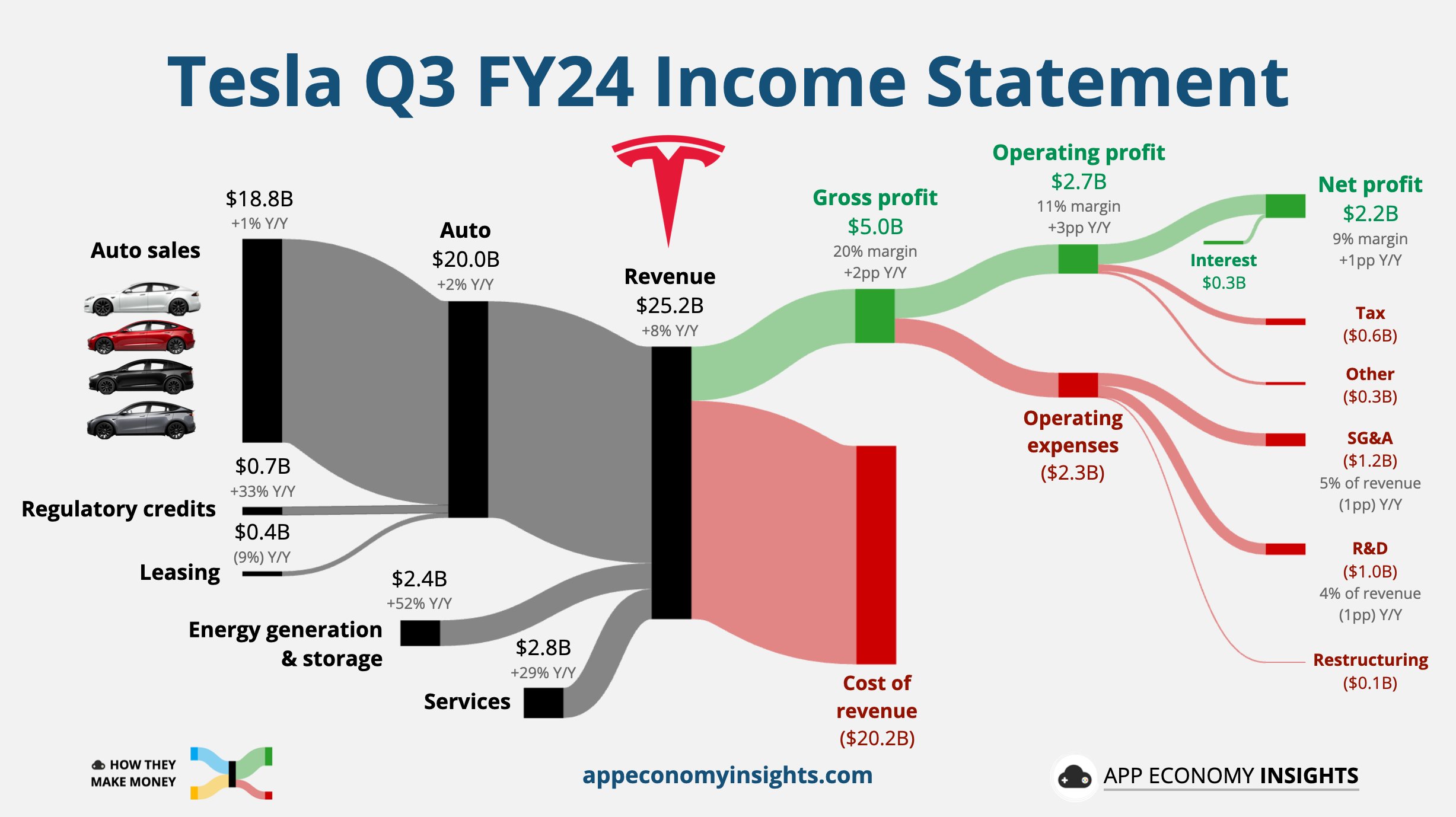

10 月 23 日美股盘后,特斯拉公布 2024 年第三季度财务数据。得益于储能业务利润创新高,以及汽车的生产和材料成本下降,即便面对持续的汽车市场整体下滑及电动汽车业内竞争加剧,特斯拉仍交出了三季度盈利翻身的成绩单。

具体来看,特斯拉第三季度财报亮点如下:

- 营业收入 251.82 亿美元,同比增长逾 7.8%,分析师预计 254.3 亿美元;

- 非GAAP口径下稀释后每股收益(EPS)为 0.72 美元,同比增长近 9.1%,分析师预计 0.60 美元;

- 毛利 49.97 亿美元,同比增长 19.6%;三季度毛利率19.8%,同比增长 1.95%、即 195 个基点,分析师预期毛利率16.8%;

- “卖碳”收入同比增超 30%,创单季次高。储能业务三季度毛利率30.5%创纪录,今年部署量料将较去年翻倍。

财报公布后,周三收跌约 2% 的特斯拉股价盘后拉升转涨,并持续上行,美股收盘约两小时后,盘后涨幅扩大到 10% 以上。

SK 海力士三季度营收、利润均创历史新高

10 月 24 日,SK 海力士公布 2024 财年截至 9 月 30 日的三季度财报。得益于 AI 芯片销售强劲,SK 海力士三季度营利双增,均创历史新高。

具体来看,SK 海力士第三季度财报亮点如下:

- 营收同比大增 94% 至 12.57 万亿韩元;

- 净利润 5.75 万亿韩元,净利润率达 33%;

- 营业利润达 7.03 万亿韩元,超过市场普遍预期的 6.8 万亿韩元,去年同期亏损 1.8 万亿韩元;

- DRAM 产品营收占比 69%,环比提升 3 个百分点,NAND 产品营收占比由上季度的 31% 下滑 3 个百分点至 28%。

- HBM(高带宽内存)三季度销售额环比增长 70%,同比增长 330%;eSSD(嵌入式固态硬盘)销售额环比增长 20%,同比增长 430%。

SK 海力士表示,三季度业绩主要得益于 HBM 和 eSSD 等高附加值产品的销售扩张, DRAM/NAND 盈利能力环比均有所改善。预计到四季度,DRAM 内存的收入份额将从三季度的 30% 进一步升至 40%,12H(12层堆叠)HBM3E 芯片也将开始出货。到明年上半年,预计 HBM3E 12H 将占到 HBM3E 总出货量的一半。

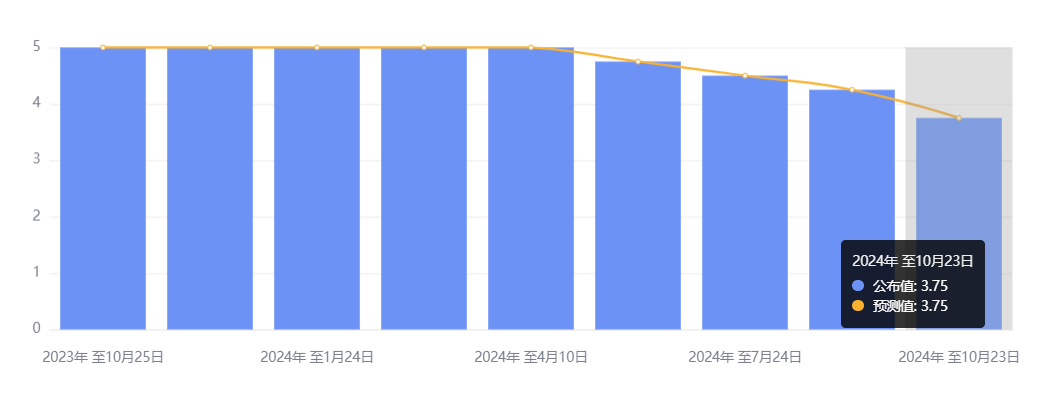

加拿大央行四连降,宣布大幅降息 50 个基点

10 月 23 日,加拿大央行周三宣布大幅降息,将关键政策利率下调了 50 个基点,为 6 月以来的连续第四次降息。政策利率现已降至 3.75%,相比之前 5% 的峰值有了显著下降。

加央行行长麦克勒姆在开场声明中说道:“今天我们采取了更大幅的行动,因为通胀率现已回到 2% 的目标,我们希望将其保持在接近这一目标的水平。”

高利率已经对加拿大经济产生了冷却效应,导致经济增长放缓并使劳动力市场出现松动。央行在其货币政策报告中表示,虽然裁员保持稳定,但企业减少了招聘,这对年轻人和新移民造成了更大的影响。

加拿大央行将价格增长放缓归因于住房价格通胀的减缓、供应超过需求以及全球石油价格的下降。央行预测通胀将在其预测期内保持在 2% 目标附近,预测期一直延续至 2026 年。

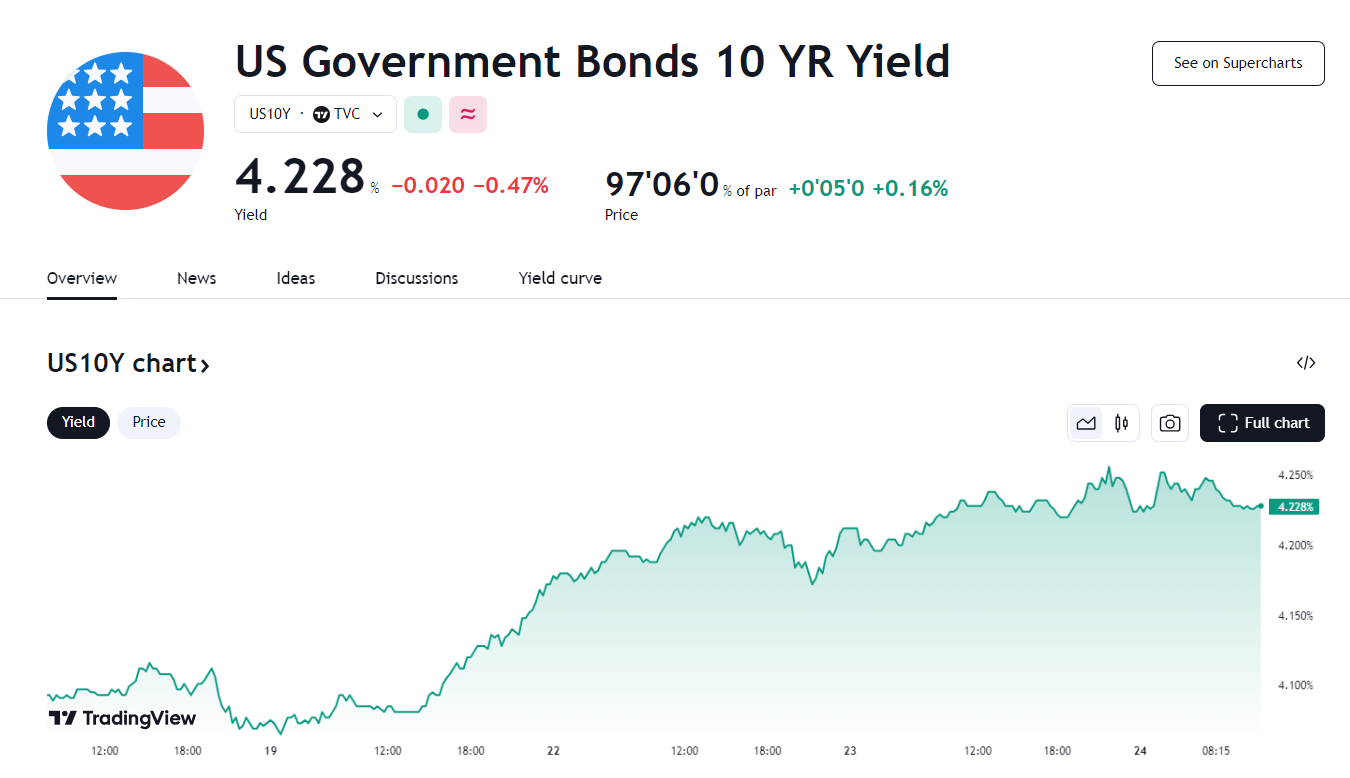

美债收益率集体涨至 4% 关口上方

10 月 23 日,美国国债市场的抛售行情仍没有丝毫减弱的迹象。在对美联储降息预期广泛重新定价以及博彩市场特朗普胜率高涨的情况下,美国国债价格连续第三天下跌,导致美债收益率曲线齐齐来到了 4% 关口上方。

美债收益率隔夜集体收涨,2 年期美债收益率涨 5 个基点报 4.093%;3 年期美债收益率涨 5.4 个基点报 4.041%;5 年期美债收益率涨 5 个基点报 4.063%;10 年期美债收益率涨 3.8 个基点报 4.251%;30 年期美债收益率涨 2.3 个基点报 4.522%。

“全球资产定价之锚”之称的基准10年期美债收益率在周三盘中则触及了 4.26%,为 7 月份以来最高,期限溢价达到了近一年来的最高水平。从技术面来看,目前 10 年期美债收益率已突破了多道关键技术水平,包括 200 日移动均线和 4 月至 9 月跌势的 50% 斐波那契回撤位。

美联储褐皮书出炉,通胀压力继续缓和

10 月 23 日,美联储公布的褐皮书显示,9 月至 10 月上旬,美国经济活动变化不大,企业招聘人数有所增加,延续了近期的趋势。

在美联储 12 个辖区中,超过一半的地区报告称就业“轻微或适度”增长,大多数地区表示价格“轻微或适度”上涨,多个地区也注意到工资增长放缓。

报告显示,尽管 9 月份就业、消费者价格和零售销售等官方统计数据意外强于预期,但美国经济仍在继续放缓。随着近期一系列强劲的经济数据公布,投资者减少了对美联储未来降息幅度的押注。褐皮书频繁提及美国大选的不确定性,这被认为是导致消费者和企业推迟投资、招聘和采购决策的因素之一。

关注 Doo Prime 行业动态,每日为您梳理热门财经消息!

前瞻性声明

本文包含"前瞻性陈述" ,并且可以通过使用前瞻性术语来识别,例如"预期"、"相信"、"继续"、"可能"、"估计"、"期望"、"希望"、"打算"、"计划"、"潜在"、"预测"、"应该"或"将会"或其他类似形式或类似术语,但是缺少此类术语确实并不意味着声明不是前瞻性的,特别是关于 Doo Prime 的期望、信念、计划、目标、假设、未来事件或未来表现的声明,均通常被视为前瞻性声明。

Doo Prime 根据 Doo Prime 可用的所有当前信息以及 Doo Prime 当前的期望、假设、估计和预测提供了这些前瞻性声明。尽管 Doo Prime 认为这些期望、假设、估计和预测是合理的,但这些前瞻性陈述仅是预测,并且涉及已知和未知的风险与不确定性,其中许多是 Doo Prime 无法控制的。此类风险和不确定性可能导致结果、绩效或成就与前瞻性陈述所表达或暗示的结果大不相同。

Doo Prime 不对此类陈述的可靠性、准确性或完整性提供任何陈述或保证,Doo Prime 没有义务提供或发布任何前瞻性陈述的更新或修订。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资应利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备该等交易设施。

在与 Doo Prime 等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考 Doo Prime 等的客户协议和风险披露声明了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Doo Prime 不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎